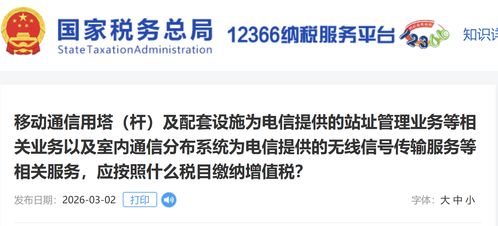

在税收实务中,对于移动通信铁塔(塔杆)及配套设施为电信企业提供的站址管理业务,以及室内通信分布系统为电信企业提供的无线信号传输服务,应结合实际业务性质准确适用增值税税目。以下是对两类服务税目的分析:\n\n### 一、移动通信铁塔及配套设施提供的站址管理业务\n根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件中关于销售服务的税目注释,将“基础电信服务”与“增值电信服务”区分。中国铁塔等单位向电信企业出租铁塔及其配套设施(如机房、电源、安防系统)并附带提供场地维护、配电切换等运维服务,该业务通常属于不动产租赁范畴。但随着“营改增”后续政策补充(如国家税务总局公告2017年第44号),明确此类只限于使用,且附有相关服务的站址出租实质上构成信息系统运行维护服务。主要依据:服务内容覆盖计划、检修、协调维修,承载的配合性条件变更控制和分发换能均已超出了通道被动供给特征,属于服务于信号传输系统稳定性和连续向导向劳动组合──这是主税目应归为 “信息技术服务”所属的“信息系统运行维护服务

铁塔与室内分布系统相关涉税业务适用增值税税目分析

更新时间:2026-05-03 20:43:16

如若转载,请注明出处:http://www.1ydfl.com/product/85.html

PRODUCT

产品列表